回顾刚刚过去的2012年经济环境,制造业投资紧缩,民间投资积极性下降,竞争性产业产能过剩,出口萎靡,致使2012年中国自动化产品市场经历了本世纪第二次寒冬,整体自动化产品市场同比下降6.9%。

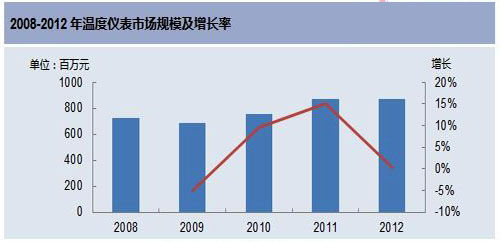

温度仪表市场相较于其他自动化产品市场,表现相对平稳,虽然增速大幅下滑,但受益化工、石化、电力等主要应用行业带动,2012年温度仪表市场表现基本持平,同比呈现0.3%的微幅增长。

细分产品:

温度传感器小幅下滑,温度变送器稳定增长

随着化工、石化等主要应用领域对温度测量度要求的提升,温度传感器在这些领域被部分温度变送器所替代,用量减少;此外,2012年OEM市场萎缩严重,低端产品市场价格竞争激烈,共同致使温度传感器市场同比下滑1.6%,增速同比大幅下降。

石化、化工、电力等行业是温度变送器的主要应用行业,占整体应用市场的65%,这些领域应用现场环境复杂,对产品的稳定性、可靠性要求更高,国外温度仪表厂商在技术和品牌度上都有明显优势,用户更为信任和认可,因此国外品牌在这一市场占据70%以上的份额。

市场格局:

Emerson一枝独秀,其他国外厂商表现稳定,国内厂商下滑明显

温度仪表市场中T0P10厂商仅占69.9%的市场份额,亿元以上规模仅有Emerson一家,5000万以上厂商仅有四家,更多厂商集中于5000万以下的规模。

综合来看,在整体市场规模上,国外厂商和国内厂商平分秋色,但随着温度变送器在项目型市场应用的增加,以温度变送器为主的国外厂商份额将会逐步增长。